Już od 15 lutego do 30 kwietnia będzie można złożyć PIT za 2019 rok. Dzięki wprowadzonym zmianom podatnicy korzystający z usługi Twój e-PIT mogą w jeszcze łatwiejszy sposób, niż dotychczas, rozliczyć roczny podatek.

LOGOWANIE

Do usługi Twój e-PIT, tak jak w zeszłym roku, można zalogować się za pomocą danych uwierzytelniających lub za pomocą Profilu Zaufanego na stronie podatki.gov.pl . Zmiana sposobu logowania dotyczy jednak małżeństw- w przypadku, gdy kwota nadpłaty/do zapłaty z deklaracji złożonej za rok 2019 wyniesie 0 zł, podatnik będzie proszony o podanie imienia ojca małżonka.

PIT-28 i PIT-36

Po raz pierwszy, na stronie udostępnione zostaną formularze PIT-28 i PIT-36. Wymagają one uzupełnienia do 2 marca, ponieważ nie nastąpi ich automatyczna akceptacja 30 kwietnia jak w przypadku innych formularzy. Ponieważ PIT-28 wypełnia się tylko indywidualnie, to również składając go za pośrednictwem usługi nie można skorzystać z preferencji podatkowych, takich jak wspólne rozliczenie z małżonkiem lub jako rodzic samotnie wychowujący dziecko.

ULGA DLA DZIECI I DLA OSÓB DO 26. ROKU ŻYCIA

Również w tym roku, za pośrednictwem strony, zostanie automatyczne uwzględniona ulga dla dzieci powyżej 18. roku życia (jeżeli dziecko studiuje lub jest doktorantem) oraz dla dzieci urodzonych w 2019 r.

Podobnie będzie z wprowadzoną w 2019 r. tzw. ulgą dla młodych (dla osób do 26. roku życia), wpisywaną automatycznie na podstawie informacji z PIT-11 (w 25. wersji formularza). W przypadku, gdy podatnik nie złożył pracodawcy oświadczenia o objęciu jego przychodów ulgą w 2019 roku i pracodawca pobrał zaliczki na podatek – wówczas otrzyma e-PIT z wyliczoną ulgą dla młodych i informacją o zaliczce, którą pracodawca pobrał, a której zwrot przysługuje podatnikowi,

Usługa Twój e-PIT automatycznie wskazuje organizację pożytku publicznego (OPP), która w ubiegłym roku otrzymała od nas jeden procent podatku i zaznacza zgodę na przekazanie wybranej OPP informacji o jednym procencie. Dane te oczywiście można zmienić.

Od kwietnia 2020 roku najwięksi przedsiębiorcy zobowiązani będą składać deklarację VAT w formacie JPK. Duże, średnie i małe przedsiębiorstwa oraz mikroprzedsiębiorcy obowiązkowo dołączą do tej grupy od 1 lipca 2020 roku. Od tego dnia nie będzie możliwości składania deklaracji VAT-7 i VAT-7K w inny sposób niż przez JPK_VAT.

Nowy JPK_VAT będzie składał się z dwóch części- ewidencji VAT (zestawu informacji o zakupach i sprzedaży, który wynika z ewidencji VAT przedsiębiorcy za dany okres) oraz deklaracji VAT (deklaracji VAT-7 i VAT-7K). Będzie zawierał również dodatkowe dane, które są potrzebne do analizy poprawności rozliczenia.

Jakie warianty JPK_VAT będą obowiązywać?

Będą to dwa warianty: JPK_V7M – dla podatników, którzy rozliczają się miesięcznie, oraz JPK_V7K – dla podatników, którzy rozliczają się kwartalnie.

JPK_VAT z deklaracją będzie można podpisać podpisem kwalifikowanym (polskim lub innego kraju UE), profilem zaufanym i danymi autoryzującymi.

Po złożeniu poprawnego JPK_VAT podatnik będzie mieć możliwość pobrania Urzędowego Poświadczenia Odbioru (UPO).

JPK_VAT będzie składany wyłącznie w wersji elektronicznej za okresy miesięczne, do 25 dnia miesiąca za miesiąc poprzedni. W przypadku gdy 25 dzień miesiąca wypadnie w sobotę lub dzień ustawowo wolny od pracy, wtedy jest czas do pierwszego dnia roboczego.

W nowej ewidencji ustawodawca wprowadza również dodatkowe oznaczenia dla transakcji oraz dokumentów sprzedaży.

Szczegółowe informacje:

Milion złotych- nawet tyle będą musieli zapłacić przedsiębiorcy, którzy do końca roku nie zarejestrują się w bazie danych o produktach i opakowaniach. Niektórym grozić może nawet areszt. Kto i w jaki sposób musi się zarejestrować?

Nowy obowiązek dotyczy znacznej grupy przedsiębiorców, czyli tych, którzy wytwarzają śmieci, które nie są zwykłymi odpadami komunalnymi. W Bazie Danych Odpadowych znaleźć się muszą nie tylko duże firmy produkcyjne, ale również zakłady fryzjerskie, warsztaty samochodowe, szpitale, drukarnie a nawet małe sklepiki, ponieważ używają toreb foliowych i kartonów.

W jaki sposób można się zarejestrować?

Swoją firmę zarejestrować można na stronie https://bdo.mos.gov.pl/. Za jej pośrednictwem można sprawdzić również, które podmioty znajdują się już w bazie. Jak sprawdzić czy musisz się zarejestrować? Udziel odpowiedzi na pytania zamieszczone na https://bdo.mos.gov.pl/home/obowiazek_rejestracji/.

Ochrona środowiska przede wszystkim

To właśnie w tym celu została stworzona baza danych o produktach i opakowaniach oraz o gospodarce odpadami. Elektroniczna ewidencja odpowie na pytanie, kto śmieci wytworzył, kto je odebrał i gdzie zostały przewiezione. Wszystko po to, by łatwiej można było wyłapać tych, którzy worki ze śmieciami podrzucają np. do lasów. Do tej pory przedsiębiorcy podpisywali umowy z firmami, które je odbierały. Od nowego roku za pośrednictwem elektronicznego systemu BDO trzeba prowadzić ewidencje odpadów i wystawiać karty ich przekazania. Zarejestrowani przedsiębiorcy będą potem musieli wprowadzić kartę przekazania odpadów do systemu BDO, wskazując przy tym firmę, która odbierze odpady. Trzeba to będzie robić dla każdego odbioru odpadów, czyli np. raz w tygodniu.

Duże kary

Jeśli spóźnialscy do 1 stycznia nie zarejestrują się w BDO, nikt nie odbierze od nich odpadów, a Inspektorat Środowiska, który będzie kontrolował firmy pod tym względem, nakładać będzie wysokie kary. Za gospodarowanie odpadami niezgodne z informacjami zgłoszonymi do rejestru wymierzona zostanie kara aresztu albo grzywny nawet do 1 mln zł. To samo grozi za brak wniosku o wpis do rejestru, wykreślenie z rejestru lub złożenie wniosku niezgodnego ze stanem faktycznym. Sama rejestracja nie wystarczy. Przedsiębiorcy muszą pamiętać, że numer z BDO muszą umieszczać na fakturach i paragonach. Za ich brak również można będzie zapłacić do miliona złotych kary.

O split payment można było usłyszeć już w lipcu 2018 roku kiedy termin ten pojawił się w przepisach. Jednak wtedy to podatnik decydował czy chce korzystać z mechanizmu podzielnej płatności. Dla niektórych podatników od 1 listopada 2019 roku stosowanie tej metody płatności będzie już obowiązkowe.

Na czym polega split payment?

Jest to nowe narzędzie, które ma na celu walkę z wyłudzeniami podatku VAT poprzez stosowanie podzielonego systemu płatności w transakcjach B2B. Mechanizm polega na zastosowaniu systemu płatności, w którym kwota podatku VAT (wydzielona z należnej sprzedawcy kwoty brutto wynagrodzenia) trafia na odrębny rachunek bankowy, czyli rachunek VAT, o ograniczonej dostępności dla sprzedawcy. Rachunek ten można założyć w banku lub SKOK-u. Środki, które znajdują się na koncie należą do firmy jednak można nimi dysponować jedynie do rozliczeń podatku VAT. Od 1 listopada 2019 roku przedsiębiorcy będą mogli opłacić z rachunku VAT także m.in. akcyzę, cło, podatek dochodowy lub ZUS.

Dla kogo obowiązkowy mechanizm podzielnej płatności?

Mechanizm podzielnej płatności od 1 listopada 2019 roku będzie obowiązkowy przy sprzedaży niektórych towarów i usług powyżej kwoty 15 tysięcy złotych brutto oraz w przypadku gdy transakcja dotyczy nabycia towarów lub usług wymienionych w załączniku nr 15 do ustawy o VAT.Dotyczył on będzie sprzedaży krajowej, która obecnie podlega odwrotnemu obciążeniu i zakresowi solidarnej odpowiedzialności finansowej. Będzie to dotyczyło 150 grup towarów i usług, wśród których wymienić można:

– odpady, złom, surowce wtórne;

wyroby ze stali, metale szlachetne, metale kolorowe;

– elektronika m.in.: procesory, smartfony, telefony, tablety, notebooki, laptopy, konsole do gier, tonery, tusze, dyski twarde;

– paliwa samochodowe, oleje smarowe i opałowe;

– prawa do emisji gazów cieplarnianych;

– roboty budowlane i okołobudowlane;

– węgiel i produkty węglowe;

– handel częściami do samochodów i motocykli.

Konsekwencje za niestosowanie mechanizmu podzielnej płatności

W przypadku, gdy podatnik wystawi fakturę bez dopisku „mechanizm podzielonej płatności”, mimo że miał obowiązek go zamieścić, organ podatkowy ustali mu dodatkowe zobowiązanie podatkowe w wysokości 30% kwoty podatku wykazanej na tej fakturze . Sankcja będzie jednak naliczana wyłącznie od wartości kwoty VAT przypadającej na dostawę towarów i usług wymienionych w załączniku nr 15 ustawy o VAT. Sprzedawca uniknie naliczenia tej sankcji, jeśli kupujący ureguluje w MPP całą kwotę odpowiadającą podatkowi VAT. Fakturę bez oznaczenia o „mechanizmie podzielonej płatności”, sprzedawca może poprawić i wystawić fakturę korygującą. Nabywca faktury bez tego oznaczenia może wystawić notę korygującą.

Artykuł 26 ust. 3 uor. ustawy o rachunkowości mówi o tym, że poszczególne grupy składników majątku jednostki należy inwentaryzować w wymaganych terminach, wyłącznie przy zastosowaniu odpowiednich metod. Jednostki, które prowadzą księgi rachunkowe mogą część prac inwentaryzacyjnych rozpocząć już od 1 października 2019 r. Co można wtedy zinwentaryzować?

Termin i częstotliwość inwentaryzacji niektórych aktywów jest dotrzymany, jeżeli została ona rozpoczęta nie wcześniej niż 3 miesiące przed końcem roku obrotowego a zakończona do 15 dnia następnego roku. W związku z tym jednostkach, w których rok obrotowy jest jednakowy z kalendarzowym część prac związanych z roczną inwentaryzacją można zacząć już 1 października 2019 r. Zakończenie tych prac powinno jednak nastąpić najpóźniej do 15 stycznia 2020 r. Tabela poniżej przedstawia składniki majątku, które w tym czasie można zinwentaryzować.

Warto pamiętać, że jeśli stan tych aktywów ustala się na inny dzień niż ostatni dzień roku obrotowego, wówczas należy dokonać korekty tego stanu o przychody i rozchody, jakie nastąpiły między przeprowadzoną na określony dzień inwentaryzacją w drodze spisu z natury lub potwierdzenia salda a datą ostatniego dnia roku obrotowego.

Nowe dowody osobiste, które posiadają warstwę elektroniczną, wydawane są od marca 2019 roku. Wewnątrz posiadają one chip, w którego pamięci znajdują się m.in. dane identyfikacyjne umieszczone w warstwie graficznej, w tym zdjęcie biometryczne. Dużym udogodnieniem może okazać się możliwość podpisania dokumentów dzięki elektronicznemu podpisowi osobistemu. Co to jest i jak go używać?

Co to jest podpis osobisty?

Według projektu ustawy o usługach zaufania oraz identyfikacji elektronicznej podpis osobisty, to: „Zaawansowany podpis elektroniczny w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 910/2014 z dnia 23 lipca 2014 r. w sprawie identyfikacji elektronicznej i usług zaufania w odniesieniu do transakcji elektronicznych na rynku wewnętrznym oraz uchylającego dyrektywę 1999/93/WE, weryfikowany za pomocą certyfikatu podpisu osobistego”.

Uzasadnienie projektu tej ustawy wskazuje, że podpis osobisty będzie mógł być składany bez konieczności dostępu do Internetu. Podpis osobisty, to rozwiązanie analogiczne do używanego już zarówno w administracji, jak i w biznesie, kwalifikowanego podpisu elektronicznego. Użycie podpisu elektronicznego jest równoważny podpisowi własnoręcznemu.

Certyfikat podpisu elektronicznego

Certyfikat podpisu osobistego nie jest obowiązkowy, może mieć go wyłącznie osoba pełnoletnia lub osoba powyżej 13. roku życia (na wniosek rodzica lub opiekuna), która jednak nie może z niego korzystać do osiągnięcia pełnoletności. By korzystać z tego certyfikatu, niezbędny jest sześciocyfrowy kod PIN2.

Podpis osobisty a sprawozdania finansowe

Od stycznia 2020 roku podpisem osobistym będzie również można podpisać sprawozdania finansowe. Pozwoli to każdemu obywatelowi na podpisanie składanego sprawozdania finansowego, bez konieczności podejmowania dodatkowych czynności w celu nabycia kwalifikowanego podpisu elektronicznego lub posłużenia się podpisem zaufanym.

Jeżeli jesteś posiadaczem dowodu osobistego obecnego wzoru i chcesz posługiwać się dowodem elektronicznym, możesz wymienić go jeszcze przed upływem ważności dotychczasowego dokumentu. Jak to zrobić? Więcej informacji na stronie https://obywatel.gov.pl/

Rok 2020 niesie ze sobą zmiany, które dla wielu przedsiębiorców mogą okazać się decydujące. Dla większości małych firm, zwłaszcza samozatrudnionych, wzrost składek ZUS do 127 zł jest ogromnym obciążeniem, co może wiązać się z przymusowym zamknięciem firmy. To efekt dynamicznego wzrostu przeciętnego wynagrodzenia.

Kto zyska?

Jedyna grupa, dla której dynamiczny wzrost płac okaże się korzystny to beneficjenci prawa nazwanego „Mała firma mały ZUS”. Osoby te opłacają składki na ubezpieczenia społeczne od podstawy wymiaru, której wysokość zależy od tych przychodów. Muszą one spełnić jednak odpowiednie warunki:

- prowadzić działalność gospodarczą na podstawie wpisu do Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG) lub innych przepisów szczególnych;

- przychód z tytułu działalności gospodarczej w poprzednim roku kalendarzowym, jeśli była prowadzona przez cały rok, nie może przekroczyć trzydziestokrotności kwoty minimalnego wynagrodzenia obowiązującego w grudniu poprzedniego roku (np. w 2018 r. kwoty 63000 zł = 30×2100 zł). W 2020 roku będzie to co najmniej 73 500 zł. Odpowiada to średnim obrotom miesięcznym 5 250 zł (za rok ubiegły) i 6 125 zł – w roku bieżącym.

Niższe składki na ubezpieczenia społeczne beneficjenci mogą opłacać maksymalnie przez 36 miesięcy w ciągu ostatnich 60 miesięcy kalendarzowych prowadzenia działalności gospodarczej.

Jakie wynagrodzenia w 2020 roku?

Projekt ustawy budżetowej na 2020 rok zakłada, że przeciętne wynagrodzenie w przyszłym roku wzrośnie z 4 765 zł (prognoza dla 2019 roku, wedle której ustalono przedsiębiorcom wysokość składek na 2019 rok) do 5 227 zł, czyli o około 10 procent. Oznacza to więc, że minimalne składki ZUS przedsiębiorców wzrosną o 9,7 procent, czyli o wspomniane wcześniej 127 zł.

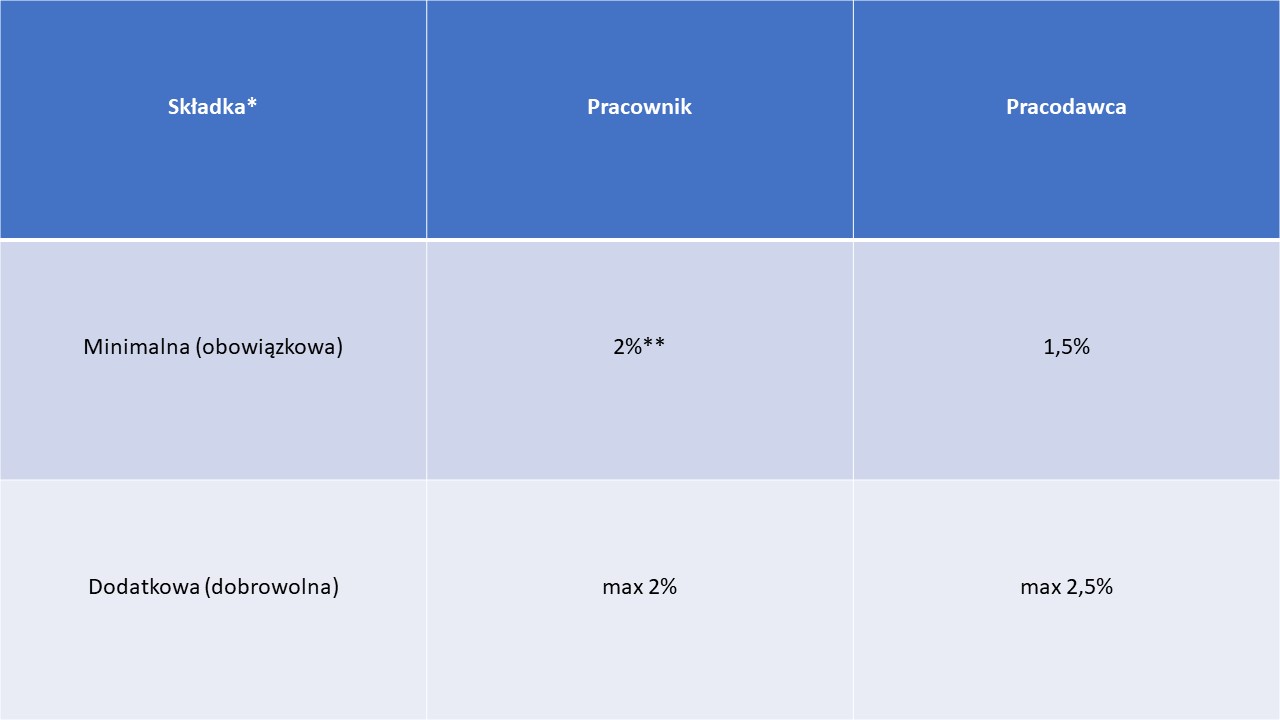

1 stycznia 2019 r. weszła w życie ustawa o Pracowniczych Planach Kapitałowych jednak według przepisów, włączanie kolejnych grup podmiotów odbywa się stopniowo. PPK polegają na utworzeniu indywidualnych rachunków dla tych osób zatrudnionych, które będą oszczędzać w PPK. Rachunki PPK będą zasilane comiesięcznymi wpłatami pracodawców i samych pracowników oraz wpłatą powitalną i dopłatami rocznymi ze strony państwa.

Harmonogram obowiązkowego przystąpienia do Pracowniczych Planów Kapitałowych:

- 1 lipca 2019: firmy zatrudniające powyżej 250 pracowników;

- 1 stycznia 2020: firmy zatrudniające od 50 do 249 pracowników;

- 1 lipca 2020: firmy zatrudniające od 20 do 49 pracowników;

- 1 stycznia 2021: firmy zatrudniające poniżej 20 pracowników.

Wyjątki obejmują:

- mikroprzedsiębiorcę, jeżeli wszystkie osoby zatrudnione złożą mu deklarację rezygnacji z dokonywania wpłat do PPK;

- podmiot zatrudniający, który w dniu objęcia go przepisami ustawy prowadzi Pracowniczy Program Emerytalny (PPE) oraz nalicza i odprowadza składki podstawowe do PPE w wysokości co najmniej 3,5% dla minimum 25% osób zatrudnionych;

- podmiot zatrudniający będący osobą fizyczną, który zatrudnia, w zakresie niezwiązanym z działalnością gospodarczą tego podmiotu, osobę fizyczną, w zakresie niezwiązanym z jej działalnością gospodarczą.

Jakie zmiany nastąpią wraz z wprowadzeniem Pracowniczych Planów Kapitałowych?

Okazuje się, że będzie to kolejne obciążenie dla spółki. Ustawa zobowiązuje pracodawcę do naliczenia, pobrania i zapłacenia składek do wybranej instytucji zarządzającej PPK. Pracownik będzie miał pobierane składki ze swojego wynagrodzenia a pracodawca zapłaci składkę dodatkową, która będzie wliczana do kosztów uzyskania przychodów.

*Liczona podstawy składek na ubezpieczenie emerytalne i rentowe

**Dla pracowników, których łączne wynagrodzenie osiągane z różnych źródeł w danym miesiącu nie przekracza kwoty odpowiadającej 120% aktualnego minimalnego wynagrodzenia – od 0,5

Dla pracownika oznacza to więc mniejsze wynagrodzenie „do ręki” a dla pracodawcy dodatkowy koszt (możliwy do ujęcia w kosztach uzyskania przychodów).

Ponadto pracownik otrzyma dodatkowe „bonusy” mające zachęcać do korzystania z PPK- dodatkowe 250 zł na rachunek PPK w momencie przystąpienia + co roku dodatkowe 240 zł, wszystko to z budżetu państwa. Należy wspomnieć, że ustawa obejmuje także osoby zatrudnione na umowę zlecenia.

Pieniądze z PPK będzie można wypłacić dopiero po ukończeniu 60. roku życia w kwocie nieprzekraczającej 25% zgromadzonych oszczędności. Wypłatę pozostałej części środków trzeba będzie rozłożyć w czasie na okres minimum 10 lat. Osoby, które nie dożyją sześćdziesiątki, nic nie zyskają na PPK, chyba że poważnie zachorują. Wówczas będzie przysługiwać im prawo do wcześniejszej wypłaty oszczędności z PPK. Z podobnej możliwości będzie można skorzystać, jeżeli ciężko zachorują nasi najbliżsi lub trzeba będzie sfinansować wkład własny. Wcześniejsza rezygnacja z PPK to konieczność opodatkowania zwróconych środków oraz oddania dopłat otrzymanych z budżetu państwa. Śródki z PPK podlegają dziedziczeniu na zasadach ogólnych.

O czym musi pamiętać pracodawca?

- o wyborze instytucji finansowej, za pośrednictwem której zostaną utworzone rachunki PPK dla pracowników (Towarzystwo Funduszy Inwestycyjnych);

- o podpisaniu z wybraną instytucją finansową umowy o zarządzaniu PPK oraz umowy o prowadzenie PPK w imieniu i na rzecz osób zatrudnionych;

- o terminowym i prawidłowym obliczaniu oraz przekazywaniu wpłat do wybranej instytucji finansowej;

- o gromadzeniu i archiwizacji dokumentacji związanej z PPK;

- o obowiązkach informacyjnych względem uczestnika PPK (pracownika), czyli o informowaniu o warunkach uczestnictwa w PPK oraz o zgromadzonych środkach na rachunku PPK;

- by co 4 lata, w terminie do ostatniego dnia lutego danego roku, informować uczestnika PPK, który złożył deklarację o rezygnacji o ponownym dokonywaniu wpłat, chyba że osoba ponownie złoży deklarację;

- o obowiązkach informacyjnych względem instytucji finansowej, czyli o informowaniu o złożeniu deklaracji o rezygnacji przez uczestnika PPK oraz o ponownym dokonywaniu wpłat za uczestnika PPK.

Za niewywiązanie się z obowiązku pracodawca będzie musiał zapłacić grzywę w wysokości od 1000 do 1 000 000 zł. Wszystko to będzie kontrolowane przez Państwową Inspekcję Pracy.

Czy można zrezygnować z przynależności do PKK?

PPK jest systemem dobrowolnego oszczędzania na emeryturę ale automatycznie obejmie osoby zatrudnione, które są w wieku od 18 do 55 lat.

Uczestnik PPK będzie mógł zrezygnować z dokonywania wpłat do programu na podstawie pisemnej deklaracji złożonej u pracodawcy. Rezygnacja będzie ważna przez 4 lata. Po tym czasie pracownik zostanie ponownie zapisany do Pracowniczych Planów Kapitałowych. Aby wypisać się z programu, powinien powtórzyć całą procedurę. Jednocześnie uczestnik PPK, który zrezygnował z udziału w programie, w każdym momencie będzie mógł ponownie do niego przystąpić.

W ostatnim artykule na temat kas fiskalnych online zamieściliśmy informacje o tym jakie branże mają obowiązek ich wprowadzenia. Pojawia się jednak pytanie, czy w przypadku braku stosowania kasy online będą nakładane kary? I co właściwie kasa online rejestruje w pamięci? Na te i inne równie nurtujące pytania odpowiemy wam w dzisiejszym wpisie.

Jakie kary nakładane są w przypadku braku stosowania kasy online?

Przepisy przewidują karę pieniężną w wysokości 5000 zł za wprowadzenie do obrotu kasy niespełniającej wymogów przewidzianych dla kasy online oraz karę pieniężną w wysokości 300 zł za niewykonanie obowiązkowego przeglądu technicznego kasy.

Jaka matryca stawek podatkowych obowiązuje od 1 maja 2019 roku dla urządzeń fiskalnych?

Dla wszystkich urządzeń fiskalnych (online, kopia papierowa i kopia elektroniczna) obowiązujące stawki to-

- A=23%

- B=8%

- C=5%

- D=0%

- E=ZW

- F,G – stawki dodatkowe lub zero techniczne.

Do 31 lipca 2019 roku należy dokonać zmiany stawek VAT w kasach, które pracowały na rynku przed 1 maja 2019 roku.

Co kasa online rejestruje w pamięci i jak wygląda jej fiskalizacja?

Kasa online gromadzi i wysyła do Repozytorium takie dane, jak: paragony fiskalne, raporty dobowe, zdarzenia na kasie, a także informacje o przeglądach okresowych. Będzie to jednak zapis paragonów bez informacji dotyczących konsumenta.

By dokonać fiskalizacji kasy online serwisant przy jej użyciu zgłasza i przekazuje dane podatnika do Urzędu Skarbowego. Z repozytorium zostaje przesłany nr ewidencyjny kasy, który zapisywany będzie w pamięci fiskalnej i chronionej kasy wraz z NIP-em podatnika. Wtedy pamięć fiskalna i tryb fiskalny zostaną uruchomione.

W jakich krajach zostały wdrożone kasy online?

Kasy fiskalne online zostały wprowadzone w kilku krajach Europy Środkowo-Wschodniej, m.in. na Węgrzech, w Bułgarii czy w Chorwacji. Dzięki temu nastąpił nie tylko wzrost wpływów z tytułu podatku VAT do budżetów państw, ale także zwiększona została skuteczność organów podatkowych w zakresie prowadzonych działań kontrolnych i egzekucyjnych.

Od 1 maja 2019 roku podatnicy mają możliwość stosowania tzw. kas on-line. Czy to oznacza, że czeka nas wymiana dotychczasowych kas? Jakie branże mają obowiązek wymienić kasy rejestrujące? Czy będzie możliwość odliczenia ulgi na kasę online?

3 kwietnia 2019 roku Prezydent podpisał nowelizację Ustawy o podatku od towarów i usług oraz Ustawy Prawo o miarach, według której od 1 maja 2019 roku został wprowadzony obowiązek posiadania kas fiskalnych online. Dzięki temu dane z kasy rejestrującej co dwie godziny będą przesyłane do Centralnego Repozytorium Kas prowadzonego przez Szefa Krajowej Administracji Skarbowej. Ma to na celu uszczelnienie systemu podatku VAT oraz przeciwdziałanie zjawisku szarej strefy co wpłynie na wzmocnienie uczciwej konkurencji wśród przedsiębiorców.

Jaka jest różnica między kasą online a tradycyjną?

Kasa online zapisuje kopie drukowanych dokumentów w wewnętrznej pamięci (dostęp do nich ma jedynie autoryzowany serwis kas). Zdalna aktualizacja oprogramowania w kasie online zapewnia automatyczne pobieranie z serwera producenta nowej wersji i aktualizacji programu kasy. Ponadto kasy online muszą automatycznie współpracować z terminalem płatniczym. Dzięki temu sprzedawcy unikną błędów przy ręcznym wprowadzaniu kwot do terminala. Kasa będzie również drukowała papierowe paragony, wysyłając jednocześnie dokument elektroniczny, tzw. e-paragon. Tak jak już wspominaliśmy, w trakcie użytkowania kasa online będzie przekazywać dane o sprzedaży a w momencie jej uruchomienia przekaże do repozytorium dane o sobie i właścicielu kasy, zwrotnie otrzymując przydzielony numer ewidencyjny.

Jakie branże mają obowiązek wprowadzenia kas online?

- 1 stycznia 2020 r.- podatnicy sprzedających paliwo oraz świadczący usługi mechaniki pojazdowej i wymiany opon;

- 1 lipca 2020 r.- świadczenia usług związanych z gastronomią (również sezonowo), hotelarstwem, oraz sprzedażą węgla;

- 1 stycznia 2021 r.- podatnicy świadczący usługi fryzjerskie, kosmetyczne, budowlane, prawnicze, w zakresie opieki medycznej świadczonej przez lekarzy i dentystów oraz z branży fitness (w zakresie wstępu).

Do kiedy można korzystać z tradycyjnej kasy w przypadku gdy nasza branża nie jest zobligowana do posiadania kasy fiskalnej online?

Homologacja kas fiskalnych z elektroniczną kopią paragonów wygasa 31 grudnia 2022 r. Podatnicy, którzy nie muszą posiadać kas fiskalnych online mogą więc do tego czasu używać kas z elektroniczną kopią paragonów, aż do momentu wyczerpania się pamięci fiskalnej (czyli co najmniej 5 lat od momentu zakupu).

Homologacja na kasy z papierową kopią paragonu wygasa już 31 sierpnia 2019 r. Do 30 kwietnia 2019 r. można było wymieniać zapełnioną pamięć fiskalną w kasach z papierową kopią paragonu. Po upływie tego terminu nie jest to już możliwe – podatnik musi zakupić kasę z elektroniczną kopią paragonów lub kasę online jednak tylko na tą drugą będzie mógł otrzymać zwrot.

Jaka jest ulga na zakup kasy online?

Podatnicy, którzy dokonują zakupu urządzenia fiskalnego online mogą odliczyć od podatku kwotę wydaną na zakup kasy rejestrującej w wysokości 90% ceny netto kasy (nie więcej niż 700 zł). Dotyczy co przedsiębiorców, którzy zostali objęci obowiązkiem posiadania kasy online jak również tych, którzy po raz pierwszy dokonują zakupu urządzenia fiskalnego i dobrowolnie wybiorą kasę online. Przedsiębiorcy, którzy zakupią kasę z papierową lub elektroniczną kopią paragonów nie mogą już liczyć na zwrot. Ulga na kasę fiskalną online przysługuje na każdą zakupioną kasę w okresie 6 miesięcy od momentu powstania obowiązku stosowania kas fiskalnych.

W kolejnym wpisie na temat kas online odpowiemy na następujące pytania:

- co kasa online rejestruje w pamięci?

- czy w przypadku braku stosowania kasy online będą nakładane kary?

- jakie stawki VAT obowiązują od 1 maja 2019 r.?

- jak wygląda fiskalizacja kasy online?

- W jakich krajach zostały wdrożone kasy online?

Zapraszamy do śledzenia aktualności na naszej stronie.

Po intensywnym i pracowitym kwietniu przyszedł czas na wymarzoną majówkę. Czy doprowadziłeś/aś wszystkie sprawy do końca, i możesz cieszyć się spokojnym urlopem? Jeśli tak to gratulacje! Dzisiejszy artykuł dedykujemy jednak tym, którym nie udało się jeszcze, z różnych powodów, złożyć deklaracji PIT. Niestety ostatni dzień na to przypada jutro- 30 kwietnia 2019, dlatego dziś przygotowaliśmy dla was informacje, które ułatwią wam ten proces i przybliżą do wymarzonego odpoczynku.

Jakie są skutki nierozliczenia PIT-a do 30 kwietnia 2019 roku?

W tym roku dzięki nowej usłudze Ministerstwa Finansów Twój e-PIT większość z nas rozliczyć się mogła bez wychodzenia z domu przez Internet. Zapoznanie się z przygotowanym dla nas PIT-em zajmuje dosłownie kilka minut. Ważne jednak by dokładnie sprawdzić wniosek i wprowadzić do systemu należne nam ulgi, by nie musieć płacić wyższego podatku niż powinniśmy. Gdy nie zaakceptujemy naszego e-PITU po 30 kwietnia nasz PIT zostanie automatycznie rozliczony w formie zaproponowanej przez Urząd Skarbowy. W przypadku osób, które nie dostarczą fiskusowi PIT-36, PIT-36L i PIT-39, których Twój e-PIT nie obsługuje, zostaną nałożone sankcje.

WAŻNE!

W przypadku gdy podatnik prowadzi działalność gospodarczą (nawet gdy działalność jest zawieszona) sam musi sporządzić PIT.

Kto musi rozliczyć zeznanie korzystając z innych rozwiązań niż e-PIT?

- osoba, która będzie rozliczać PIT pierwszy raz;

- osoby prowadzące działalność gospodarczą lub rozliczające przychody z wynajmu;

- osoba która, musi rozliczyć więcej niż jeden PIT-11 i jest ryzyko przekroczenia łącznego limitu kosztów uzyskania przychodów;

- osoba rozliczająca się ze współmałżonkiem składającym inną deklarację niż PIT-37;

- osoba, która uzyskała koszty podwyższone z powodu zamieszkania w innej miejscowości niż pracuje;

- osoba korzystająca z ulg innych niż te, o których prawnie wiadomo (np. prorodzinnej, rehabilitacyjnej, abolicyjnej, internetowej, z tytułu opłacania składek na IKZE, budowlanej albo z tytułu darowizn);

- osoba, która uwzględniła 50% kosztów autorskich pochodzących z branż uprawnionych do podwyższonych kosztów;

- osoba posiadająca w 2018 dochody zagraniczne.

Jak rozliczyć PIT 36?

Formularz PIT-36 przeznaczony jest dla tych podatników, którzy w roku podatkowym 2018 prowadzili pozarolniczą działalność gospodarczą opodatkowaną na ogólnych zasadach przy zastosowaniu skali podatkowej (18% lub 32%). Obejmuje on też działy specjalne produkcji rolnej, opodatkowane na ogólnych zasadach przy zastosowaniu skali podatkowej. Uzyskiwane przychody pochodzić mogą również z najmu i dzierżawy.

Deklarację PIT można złożyć w następujący sposób:

- listownie – najlepiej za potwierdzeniem odbioru;

- w urzędzie skarbowym, gdzie deklaracja jest od razu sprawdzana;

- elektronicznie (przy użyciu programu do rozliczania PIT).

Broszura, w której znajduje się instrukcja jak krok po kroku wypełnić PIT 36 znajduje się na https://www.podatki.gov.pl/media/3257/broszura-informacyjna-pit-36-za-2018.pdf

PIT– słyszał o nim chyba każdy, ale skąd tak naprawdę wziął się ten skrót? To pierwsze litery angielskiego określenia podatku od dochodów osobistych, czyli „Personal Income Tax”. Najogólniej mówiąc, jest to podatek bezpośredni, który płacą osoby fizyczne od uzyskanych dochodów, a w niektórych przypadkach od uzyskanych przychodów.

Głównym aktem prawnym, regulującym podatek PIT jest ustawa z dnia 26 lipca 1991 roku o podatku dochodowym od osób fizycznych. Drugą ustawą, która reguluje większość ryczałtowych form opodatkowania, jest ustawa z dnia 20 listopada 1998 r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne.

Stawki podatku PIT

Podatek dochodowy określa różne stawki podatku w zależności od tego, co jest przedmiotem opodatkowania oraz z jakiej formy opodatkowania korzysta podatnik. Może to być skala podatkowa, podatek liniowy czy ryczałt ewidencjonowany.

Jak opodatkowuje się przychody?

Główną formą opodatkowania dochodów jest opodatkowanie według skali podatkowej. Aktualnie obowiązuje dwustopniowa skala podatkowa ze stawkami 18% i 32%, progiem dochodu 85 528 zł oraz degresywną kwotą zmniejszającą podatek.

Gdy określone warunki zostają spełnione podatek może być obliczany przy zastosowaniu jednej 19% stawki, od dochodów z pozarolniczej działalności gospodarczej lub z działów specjalnych produkcji rolnej, z których dochód jest ustalany na podstawie prowadzonych ksiąg (aby dokonać wyboru sposobu opłacania podatku podatnik składa pisemne oświadczenie).

Dochody opodatkowane wyłącznie według 19% stawki podatku:

- z niektórych rodzajów kapitałów pieniężnych (przykład- odpłatne zbycie się papierów wartościowych lub pochodnych instrumentów finansowych);

- z odpłatnego zbycia nieruchomości i określonych praw majątkowych.

Co potrzeba do sporządzenia zeznania podatkowego?

– informacja o pozycjach przychodów i kosztów ze wszystkich prowadzonych działalności gospodarczych (książka przychodów i rozchodów lub też samo ustalenie dochodów);

– wielkość płaconych co miesiąc/kwartał zaliczek na podatek dochodowy (wszystkie potwierdzenia ich płatności);

– zapłacone składki na ubezpieczenie społeczne i zdrowotne (należy upewnić się, czy składki na ubezpieczenie społeczne nie zostały już wcześniej zaliczone do kosztów uzyskania przychodów. Warto wiedzieć, że składki zdrowotne można odliczyć od podatku do pewnego limitu, będzie to wiec 7,75%, a nie pełne 9%, które było płacone wcześniej).

Przypominamy, że dnia 30 kwietna 2019 roku mija ostateczny termin na złożenie przez osoby fizyczne rocznego zeznania o wysokości osiągniętego dochodu (poniesionej straty) za 2018 r. oraz uiszczenie wynikającej z zeznania kwoty do zapłaty:

- PIT-36 (deklaracja dla przedsiębiorców lub wspólników spółek osobowych, rozliczający się na zasadach ogólnych);

- PIT-36L (deklaracja dla przedsiębiorców lub wspólników spółek osobowych, rozliczających się liniowo);

- PIT-37 (formularz wypełniany przez pracowników etatowych, zleceniobiorców, emerytów i rencistów z tytułu: umowy o pracę, o dzieło, zlecenia lub świadczeń socjalnych);

- PIT-38 (deklaracja za dochody uzyskane z giełdy);

- PIT-39 (dla podatników z dochodami ze sprzedaży nieruchomości i praw majątkowych).

Dnia 15 marca 2019 roku wiceminister finansów Filip Świtała oznajmił, że zgodnie z szacunkami Ministerstwa Finansów 2018 rok zamknął się luką w VAT w wysokości – 1,1 proc. PKB. Oznacza to, że wyłudzanie VAT z budżetu państwa na skalę masową stało się niemal niemożliwe. Jakie działania służące uszczelnieniu systemu podatkowego przyniosły skutki?

Pierwszym elementem uszczelnienia systemu podatkowego jest zespół profesjonalistów zatrudnionych w resorcie finansów. W 2016 r. wprowadzono również pakiet paliwowy, dzięki czemu nastąpił duży wzrost przychodów z VAT i akcyzy od legalnego obrotu paliwami. Nastąpiła również zmiana w systemie miesięcznego raportowania zakupów i sprzedaży VAT, nazwana JPK-VAT. Dzięki temu administracja skarbowa otrzymuje zestaw danych, na podstawie których może przeanalizować i zaplanować odpowiednie działania.

Kolejnymi istotnymi elementami są konsolidacja służb fiskusa w ramach Krajowej Administracji Skarbowej oraz wprowadzenie systemu STIR, co pozwala służbom skarbowym na uzyskanie informacji o przelewach na kontach bankowych. W zeszłym roku wprowadzony został dobrowolny tzw. split payment– mechanizm podzielonej płatności VAT, który według Ministerstwa Finansów realnie chroni firmy przed wpadnięciem w „karuzelę VAT”.

Z przedstawionych przez wiceministra finansów danych wynika, że 2012 roku luka wynosiła 2,5 proc. PKB, w 2013 r. spadła do 2,4 proc. PKB, w 2014 – do 2,3 proc. PKB, w 2015 – 2,2 proc. PKB, w roku 2016 – 1,9 proc. PKB, w roku 2017 – 1,4 proc. PKB a w 2018 zgodnie z szacunkami Ministerstwa Finansów luka wyniosła 1,1 proc. PKB.

Dalsze działania, jakie planuje podjąć resort finansów będą skupiać się na wprowadzeniu obligatoryjnej podzielnej płatności w branżach, które są mocno narażone na oszustwa VAT. Dodatkowo ministerstwo planuje ulepszyć tzw. white listę, gdzie znajdować się będzie cała historia rejestracji podatnika VAT z numerami kont, na które dana firma przyjmuje VAT.

Do 15 lutego 2019 roku podatnicy mogli logować się do profilu na portalu podatkowym by uzyskać przygotowaną dla nich deklarację PIT-37 lub PIT-38 lub odczytać i sprawdzić Swój e-PIT w Programie e-pity. To wielkie ułatwienie dla osób, które z PIT-ami nie mają wiele do czynienia, lub które po prostu mają z tym problem i nigdy ich nie uzupełniały. Dzięki programowi e-pity można to zrobić pewnie, szybko i przede wszystkim bezpiecznie. Ale co dalej? Czy wystarczy zalogowanie się na portal podatkowy?

Usługa Twój e-PIT nie jest automatyczną metodą rozliczenia podatkowego. To ułatwienie, z którego warto skorzystać, ale trzeba koniecznie pamiętać by dodatkowo zweryfikować rozliczenie sporządzone przez fiskusa. Warto dokładnie przyjrzeć się, czy w deklaracji nie występują błędy- jeżeli tak można ją modyfikować lub odrzucić. Natomiast gdy wszystko się zgadza należy ją zaakceptować. Dlaczego to takie ważne?

30 kwietnia 2019 roku mija ostateczny termin na zmiany lub odrzucenie deklaracji przygotowanej przez Ministerstwo Finansów (KAS) i właśnie wtedy niezaakceptowane pity akceptowane są automatycznie i nie ma możliwości ich modyfikacji. Istnieją przypadki, w których podatnik jest stratny, gdyż mógłby zapłacić niższy podatek, niż wynika to z deklaracji przygotowanej w usłudze Twój e-PIT. Jeśli więc nie sprawdzisz lub nie zmodyfikujesz swojego PIT w usłudze Twój e-PIT lub samodzielnie poza nią, możesz mieć problem ze złożoną deklaracją lub nie zyskasz tyle, ile byś mógł. Jeżeli nie zrobisz nic uznając, że fiskus rozliczył Cię poprawnie w usłudze Twój e-PIT – termin Twojego zwrotu podatku będzie biegł dopiero od 30.04.2019 r. a zwrot nastąpi do 15.06.2019 r.

Warto również pamiętać, że Wysyłając e-Deklarację w e-pity, zwrot podatku otrzymasz najpóźniej w 45 dni a składając deklarację w tradycyjny sposób (wersja papierowa) na zwrot PIT będziesz czekał aż do trzech miesięcy. Poniżej przedstawimy wam dwa sposoby na szybkie i bezpieczne logowanie by sprawdzić i zaakceptować swój e-pit.

Jak sprawdzić i zaakceptować swój e-pit?

By zalogować się w tradycyjny sposób, należy wejść na stronę https://www.podatki.gov.pl/pit/twoj-e-pit/ i przygotować swoje dane, takie jak:

- PESEL (albo NIP i datę urodzenia)

- kwotę przychodu, którą wskazałeś w PIT za rok 2017

- jedną z kwot przychodu za 2018 rok, którą znajdziesz w jednej z informacji od płatników

(np. twojego pracodawcy), np. PIT-11 i potwierdź kwotą nadpłaty/podatku do zapłaty z deklaracji za 2017 rok.

Drugim ze sposobów zalogowania, by sprawdzić przygotowane rozliczenie jest forma identyfikacji elektronicznej jaką jest Profil Zaufany. W dniu uruchomienia usługi czyli w piątek 15 lutego, Profil Zaufany założyło niemal 32 tys. osób.

Jak założyć profil zaufany?

Profil zaufany może założyć każdy, za darmo i w dowolnym momencie. Są na to dwa sposoby. Pierwszy- przez Internet. By to zrobić, wystarczy mieć konto bankowe (PKO Bank Polski SA, Santander, Bank Pekao, mBank, ING Bank Śląski, Millennium Bank, T-Mobile Usługi Bankowe lub konta na platformie Envelo). Konto bankowe wykorzystuje się do szybkiego i bezpiecznego zakładania i potwierdzania profilu zaufanego. Chodzi o to, że twoje dane w banku są wiarygodne (zostały uwierzytelnione podczas zakładania konta). Dlatego nie trzeba już potwierdzać ich osobiście w urzędzie. Drugi sposób, dzięki któremu także nie trzeba wychodzić z domu, dostępny jest dla tych, którzy posiadają już kwalifikowany podpis elektroniczny.

Profil zaufany można też założyć w urzędzie. Wniosek można wysłać przez Internet, jednak aby potwierdzić swoje dane, należy udać się osobiście do punktu potwierdzającego.

W całym 2019 roku wymiar czasu pracy wyniesie 2008 godzin. Liczbę godzin do przepracowania przez pracownika ustala się zgodnie z Art. 129. § 1. Kodeksu pracy, który mówi, ze: „czas pracy nie może przekraczać 8 godzin na dobę i przeciętnie 40 godzin w przeciętnie pięciodniowym tygodniu pracy w przyjętym okresie rozliczeniowym nieprzekraczającym 4 miesięcy, z zastrzeżeniem art. 135-138, 143 i 144.”

Jak ustalić wymiar czasu pracy w danym okresie rozliczeniowym?

Należy pomnożyć 40 godzin przez liczbę tygodni przypadających w okresie rozliczeniowym, a następnie dodać do otrzymanej liczby godzin iloczyn 8 godzin i liczby dni pozostałych do końca okresu rozliczeniowego, przypadających od poniedziałku do piątku.

Dni ustawowo wolne od pracy w 2019:

- 1 stycznia (wtorek) – Nowy Rok;

- 6 stycznia (niedziela) – Święto Trzech Króli;

- 21 kwietnia (niedziela) – Wielkanoc;

- 22 kwietnia (poniedziałek) – Drugi dzień Wielkiej Nocy;

- 1 maja (środa) – Święto Pracy;

- 3 maja (piątek) – Święto Narodowe Trzeciego Maja;

- 9 czerwca (niedziela) – Zielone Świątki;

- 20 czerwca (czwartek) – Boże Ciało;

- 15 sierpnia (czwartek) – Wniebowzięcie Najświętszej Maryi Panny;

- 1 listopada (piątek) – Wszystkich Świętych

- 11 listopada (poniedziałek) – Narodowe Święto Niepodległości;

- 25 grudnia (środa) – pierwszy dzień Bożego Narodzenia;

- 26 grudnia (czwartek) – drugi dzień Bożego Narodzenia.

Nieprawidłowości w ewidencjach podatkowych? Od 1 lipca 2019 roku za każdą stwierdzoną nieprawidłowość otrzymasz karę pieniężną w wysokości 500 zł. Jakich błędów musisz się wystrzegać?

Głównym celem nowelizacji jest likwidacja obowiązku składania deklaracji VAT w dotychczasowej formie. Zamiast składać dwa dokumenty (JPK_VAT i deklarację VAT) podatnik VAT będzie wysyłał jeden czyli nową wersję JPK_VAT. Ważny jest jednak fakt, że od 1 lipca 2019 r. podatnicy VAT w formacie JPK_VAT będą przesyłać pełną ewidencję VAT a nie, jak do tej pory, jedynie informację o prowadzonej ewidencji.

Projektowany artykuł ustawy o VAT zakłada również, że w przypadku gdy podatnik prześle ewidencję zawierającą błędy lub dane niezgodne ze stanem faktycznym, naczelnik urzędu skarbowego nałoży na niego karę pieniężną w wysokości 500 zł za KAŻDĄ stwierdzoną nieprawidłowość („literówkę” czy wpisanie informacji w nieprawidłowym miejscu). Może być ona nakładana w formie decyzji. Jednak przed jej wydaniem naczelnik będzie miał obowiązek wezwać podatnika do przesłania korekty ewidencji. Na złożenie poprawek podatnik będzie miał 14 dni od otrzymania wezwania. Naczelnik w wezwaniu będzie musiał wskazać błędy lub dane niezgodne ze stanem faktycznym, które wymagają korekty.

Dotychczas ostatecznym terminem na wybór opodatkowania liniowego był 20 stycznia roku, w którym podatnik prowadzący działalność gospodarczą miał zamiar stosować tę formę. Zgodnie z zasadami obowiązującymi od rozliczeń roku 2019 należy złożyć właściwemu naczelnikowi urzędu skarbowego pisemne oświadczenie o wyborze opodatkowania liniowego do 20 dnia miesiąca następującego po miesiącu, w którym został osiągnięty pierwszy przychód z tego tytułu w roku podatkowym, albo do końca roku podatkowego, jeżeli pierwszy taki przychód został osiągnięty w grudniu tego roku podatkowego. Podobnie jak w przypadku wyboru podatku liniowego, decyzję o wyborze opodatkowania przychodów zryczałtowanym podatkiem dochodowym od przychodów ewidencjonowanych podejmować będzie można później niż w roku 2018. Pisemne oświadczenie w tej sprawie na dany rok podatkowy podatnik składa naczelnikowi urzędu skarbowego do 20 dnia miesiąca następującego po miesiącu, w którym osiągnął pierwszy przychód z tego tytułu w roku podatkowym, albo do końca roku podatkowego, jeżeli pierwszy taki przychód osiągnął w grudniu roku podatkowego. Podobnie jak do tej pory dopuszczalne jest złożenie oświadczenia o rezygnacji z tej formy lub wybór innej formy rozliczeń podatkowych – należy takie oświadczenia złożyć w terminie do 20. dnia miesiąca następującego po miesiącu, w którym osiągnięto pierwszy przychód w danym roku (a w przypadku wyboru karty podatkowej – do 20 stycznia danego roku). Brak oświadczenia oznacza, że podatnik będzie kontynuował przyjętą formę rozliczeń.

Od 1 stycznia 2019 roku minimalna płaca ma się znów zmienić. Przepisy te odnoszą się wyłącznie do osób zatrudnionych na podstawie umowy o pracę. Jakie zmiany zostały ustanowione w Rozporządzeniu Rady Ministrów z dnia 11 września 2018 roku?

Propozycja rządu została przedstawiona Radzie Dialogu Społecznego, na forum której odbyły się w tej sprawie negocjacje. Ostatecznie zadecydowano, że wysokość wynagrodzenia w 2019 roku ustalona została na kwotę 2 250 zł brutto. To wzrost o 150 zł w porównaniu z rokiem 2018. Natomiast minimalna stawka godzinowa dla osób pracujących na określonych umowach cywilnoprawnych wzrośnie o złotówkę, z 13,7 do 14,7 zł brutto.

Następstwem podwyżki płacy minimalnej jest wzrost niektórych świadczeń ze stosunku pracy, do których należą:

-

dodatek za pracę w porze nocnej;

- wynagrodzenie za przestój (niezawiniony przez pracownika) – nie niższe niż 2250 zł za pełny miesiąc dla pracowników zatrudnionych w pełnym wymiarze czasu pracy;

- odprawa pieniężna w ramach grupowego zwolnienia – nie wyższa niż 15-krotność minimalnego wynagrodzenia za pracę, tj. 33 750 zł (15 x 2250 zł);

- odszkodowanie z tytułu naruszenia równego traktowania w zatrudnieniu – nie niższe niż 2250 zł;

- świadczenie pieniężne dla praktykanta – nie wyższe niż 4500 zł (2-krotność płacy minimalnej).

Wzrost minimalnego wynagrodzenia za pracę wiąże się również z podwyżką kosztów zatrudniania osób z płacą minimalną:

ZMIANY W LEASINGU OD 2019 ROKU. POZNAJ NOWE ZASADY

Wraz z Nowym Rokiem Ministerstwo Finansów zapowiada zmiany dotyczące opodatkowania samochodów osobowych. Dotyczą one rozliczania opłat z tytułu leasingu samochodów osobowych. Nowe ograniczenia obejmować mają także wydatki ponoszone na ich użytkowanie.

Zmiany w mniejszym lub większym stopniu dotkną wszystkich przedsiębiorców posiadających i wykorzystujących samochody osobowe w działalności. Stracą na pewno na tym ci przedsiębiorcy, którzy nie tylko wykorzystują samochody osobowe w działalności ale również prywatnie. Będą mogli oni zaliczać w koszty uzyskania przychodu tylko 75% wszystkich wydatków eksploatacyjnych np. paliwa, oleje, serwis, części zamienne, opłaty autostradowe, parkingowe itp., a to oznacza wzrost podstawy do opodatkowania. Stracą również ci, którzy od stycznia wezmą w leasing lub wynajem samochód osobowy droższy niż 150 tys. złotych oraz sprzedający nie w pełni zamortyzowany samochód osobowy, który w momencie zakupu kosztował więcej niż 150 tys. zł.

Kto zyska?

Z pewnością zyskają przedsiębiorcy posiadający oraz chcący kupić lub wziąć na kredyt samochód osobowy droższy niż ok. 86 tys. zł, ale tańszy niż 150 tys. zł (w przypadku auta elektrycznego 225 tys.). To dzięki podniesieniu limitu amortyzacji pojazdów osobowych z obecnie obowiązujących 20 tys. euro.

Umowy zawarte przed 1 stycznia 2019 będzie można nadal zaliczać w koszty na starych zasadach, czyli bez uwzględniania limitu 150 tys. zł. Jednak po dniu 31 grudnia 2018 roku nie ma możliwości ich „zmiany” lub „odnowienia”, gdyż to spowoduje konieczność przejścia na nowe zasady. Każdy, kto zamierza wziąć w leasing lub nająć auto kosztujące maksymalnie 134529 zł netto (165470 zł brutto) nie musi obawiać się nowych przepisów (oczywiście w zakresie samego leasingu, bo pozostałe wydatki typu paliwo, serwis, opony zostaną objęte 75-procentowym limitem). Jeśli samochód nie będzie droższy, to cały czynsz inicjalny i raty – tak jak dotychczas – będą w całości kosztem uzyskania przychodu.

ELEKTRONICZNE ZWOLNIENIA LEKARSKIE. ZMIANY OD 1 GRUDNIA W ZWOLNIENIACH LEKARSKICH

Z dniem 1 grudnia papierowe zwolnienia lekarskie odchodzą do przeszłości. Jakie korzyści e-zwolnienia przyniosą pracownikom i pracodawcom?

Chociaż możliwość wystawiania elektronicznych zwolnień działa już od stycznia 2016 roku to jednak większość lekarzy wierna pozostała ich papierowej wersji. Od grudnia lekarze, którzy posiadają profil na platformie usług elektronicznych ZUS lub aplikacji gabinetowej zintegrowanej z tą platformą, będą wystawiać jedynie zwolnienia elektroniczne. Wystawione przez lekarza e-ZLA zostanie przekazane automatycznie do Zakładu Ubezpieczeń Społecznych. Założenie profilu jest bezpłatne i daje szereg korzyści, związanych nie tylko z e-ZLA.

Korzyści dla pracodawców i pracowników

Niewątpliwie największą korzyścią dla pacjenta jest fakt, że nie jest on związany terminem 7 dni na dostarczenie zwolnienia. Nie dotyczą go w związku z tym ewentualne obniżenia zasiłku chorobowego czy opiekuńczego z powodu przekroczenia tego terminu. Natomiast dla pracodawcy Korzyści z e-ZLA to przede wszystkim szybka informacja o wystawionym zwolnieniu, możliwość kontroli poprawności wykorzystywania zwolnienia lekarskiego przez pracownika w przypadku krótkich zwolnień, brak wymogu sprawdzania, czy pracownik dostarczył dokument w terminie oraz stały dostęp do zwolnień lekarskich pracowników.

WAŻNE: Jeśli pracodawca nie będzie miał profilu na PUE nie będzie możliwe elektroniczne przekazanie e-ZLA. W tej sytuacji lekarz musi wręczyć pacjentowi wydruk zwolnienia. Ten wydruk pracownik musi dostarczyć swojemu pracodawcy.

Wszystkie szczegółowe informacje na temat elektronicznych zwolnień znajdą Państwo na stronie:http://www.zus.pl/ezla.

JEDNOLITY PLIK KONTROLNY

JPK-VAT – jednolity plik kontrolny 2017

Już od 01.01.2018 r. wszyscy podatnicy VAT czynni zobligowani są aby wysyłać do urzędu skarbowego rejestry Vat w wersji elektronicznej tak zwany plik JPK-VAT. We wcześniejszych artykułach pisaliśmy już o plikach JPK.

Według wymogu Ustawodawcy pierwszy transfer powinien nastąpić do dnia 25.02.2018 r. – z danymi JPK-VAT za miesiąc styczeń 2018 r.

Duże firmy zostały objęte wymogiem przesyłania plików JPK już od lipca 2016. Od lutego 2018 roku obowiązek ten obejmie nawet najmniejsze firmy tzw. mikrofirmy i małe firmy jeśli są czynnymi podatnikami VAT.

Z praktyki już nam znanej wiemy, że dzięki plikom JPK-VAT urzędy skarbowe dużo szybciej są w stanie ściągnąć zaległości podatkowe i inne egzekucje publicznoprawne ciążące na podatnikach.

Innym dużym plusem jest fakt, że kontrole przestają odbywać się w siedzibie danej firmy, co z reguły absorbowało znacznie czas osób, które do tej pory musiały być wydelegowane do „obsługi” kontrolerów. Brak takich kontroli bezpośrednio w siedzibie nie zaburza również rytmu i jest zdecydowanie bardziej przyjazne dla atmosfery pracy.

Jeśli masz firmę i potrzebujesz w wsparcia księgowego, zapraszamy-umów się na rozmowę i dowiedź się jak będzie wyglądać proces JPK w Twojej firmie. Kontakt

Rozliczenia kwartalne czy miesięczne?

Podatkowy Ring

Jeśli wybrałeś już odpowiednią formę działalności gospodarczej, przyszedł czas na określenie okresu rozliczeń podatkowych. Z doświadczenia wiemy, że to zawsze stanowi pewną przestrzeń do zadawania sobie pytań a jaka to różnica?..

W dzisiejszym artykule chcemy zwrócić Waszą uwagę na pewne cechy obu rozliczeń, które pomogą Wam dokonać najlepszego dla siebie wyboru.

Do tej pory najczęstszą formą opodatkowania było rozliczenie miesięczne, nie mniej jednak coraz więcej firm wybiera rozliczenie kwartalne, szczególnie jeśli mówimy o Spółkach z o.o. Rozliczenie dotyczy zarówno podatku dochodowego jak i Vat.

Za zalety kwartalnego sposobu rozliczania podatków można uznać:

– dłuższy czas na zapłatę podatków,

– dłuższy czas na rozliczenie naliczonego podatku VAT,

– więcej czasu na reakcję księgowego i właściciela jeśli w dostarczonych na czas dokumentach występują błędy lub braki,

W praktyce oznacza to, że pieniądze wynikające z przychodu firmy, a będące częścią stanowiącą kwotę podatku VAT i podatku dochodowego, zostają w firmie przez kolejne 3 miesiące, stanowiąc kapitał, którym firma może przez kwartał obracać, dokonując krótkoterminowych inwestycji czy płatności.

Jeśli firma z jakichś powodów nie zgadza się z otrzymaną „fakturą zakupową” np. zakupiła towar, który de facto nie zgadza się ze złożonym zamówieniem i otrzymała fakturę z zawyżoną kwotą, ma 150 dni na wyjaśnienie sprawy i zapłacenie ewentualnego zobowiązania, tak aby uniknąć konieczności składania korekty deklaracji VAT do Urzędu Skarbowego. W praktyce przy rozliczeniu kwartalnym wartość 150 dni może być znacznie dłuższa, w zależności od tego jaki termin płatności miała rzeczona faktura i jak długi czas pozostał do końca danego kwartału rozliczeniowego.

Przykład:

Firma „A” wystawia fakturę kosztowa z dniem 15.02, termin płatności rzeczonej faktury to 2.03 – 150 dzień przypada na 30.07, jeśli faktura nie zostanie zapłacona do 31.07, to zakładając miesięczny system rozliczeń podatków, naliczony VAT winien być oddany już w deklaracji za lipiec, natomiast przy rozliczeniu kwartalnym termin ten wydłuża się i faktura winna być zapłacona do 30.09 aby uniknąć korekty w VAT.

Kolejną zaletą, którą niesie ze sobą kwartalny okres rozliczeń jest fakt, że firma ma prawie 3 miesiące na zgromadzenie wszystkich dokumentów, sprawdzenie ich prawidłowości i skorygowanie ewentualnych błędów czy braków.

Jeśli w składane deklaracje VAT wkradnie się błąd, który musi być skorygowany, to przy rozliczeniu kwartalnym liczba złożonych korekt podatku nie przekroczy 4 w ciągu roku, mając rozliczenie miesięczne nieraz może się zdarzyć, że błąd popełniony w styczniowej deklaracji będzie wymuszał wystawienie nawet 12 korekt deklaracji w ciągu roku.

Jeśli korzystasz z rozliczeń miesięcznych, wszystkie te kwestie dotyczą pierwszego miesiąca, w którym należy się rozliczyć z podatków. Pozostaje znacznie krótszy czas na reakcję na błędy ale też ewentualnie dużo większa ilość korekt do sporządzenia jeśli zdarzy nam się błąd. Plusem rozliczeń miesięcznych jest to, że kwota podatków nie kumuluje się i co miesiąc wiesz jaką kwotę zarobiłeś a jaką będziesz musiał wpłacić do Urzędu Skarbowego, co jest znaczące szczególnie dla jednoosobowych działalności gospodarczych czy małych spółek cywilnych.

Reasumując, obie formy rozliczeń mają swoje zalety i wady. Dobrze jest przy wyborze okresu rozliczeniowego wziąć pod uwagę szczególnie: zasób własnej dyscypliny w odpowiednim dysponowaniu środkami, przy rozliczeniach kwartalnych, wielkość firmy oraz płynność finansową firmy.

Dokonaj najlepszego wyboru!